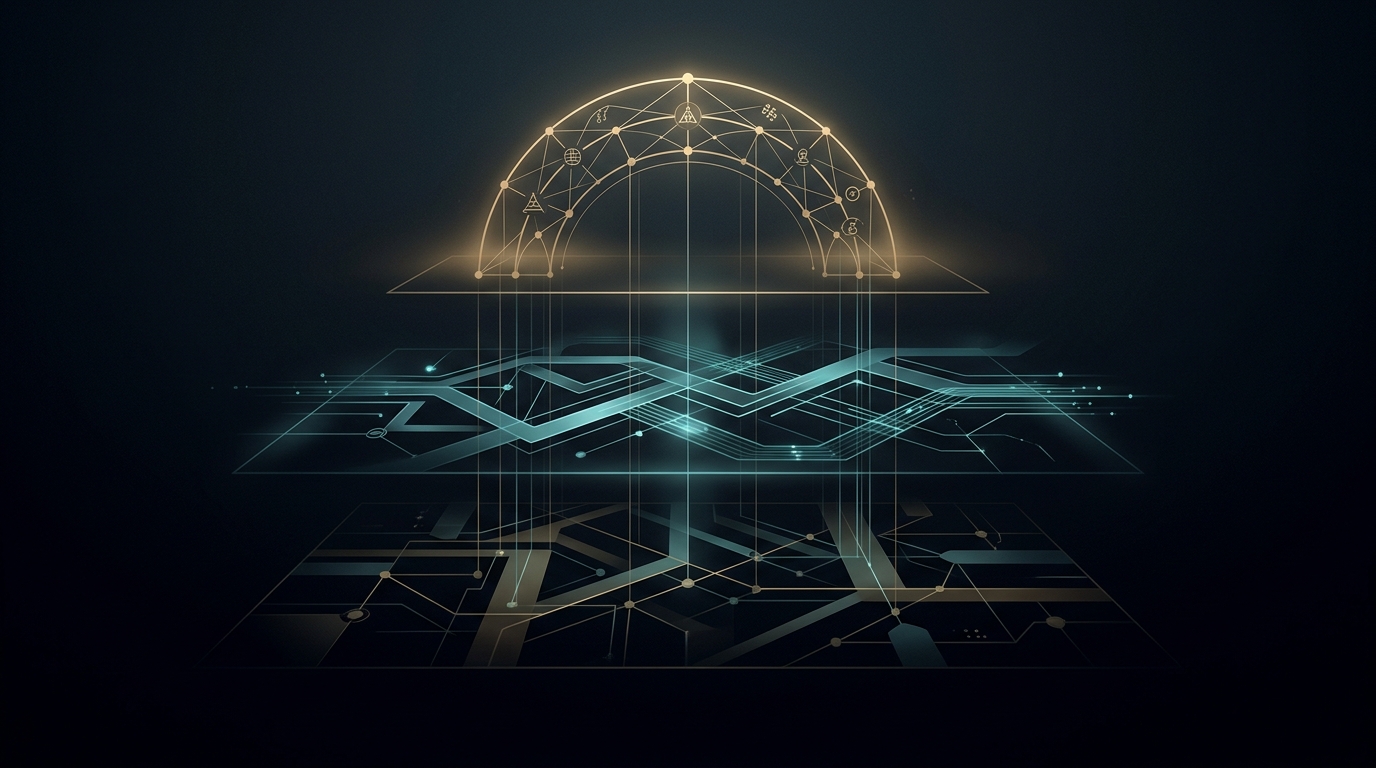

现代货币秩序的三层诊断框架

一句话:别被”美元霸权”的单一叙事骗了。货币秩序从来不是一家独大,而是三层共存。诊断任何货币/汇率/资产问题,都要从底层接受机制往上逐层穿透。

核心判断

理解货币,必须穿透三层:

第一层(底层):货币的本质是什么? → 跨信任边界的接受机制

第二层(结构):当前秩序长什么样? → 黄金-美元-比特币的三层共存

第三层(动态):哪里在松动、哪里在强化? → 三支柱诊断 + 脆弱性评估大多数分析的错误在于直接跳到第三层——讨论美元涨不涨、黄金买不买、比特币能不能抄底——而跳过了前两层的基本判断。没有底层锚定的表层判断,遇到反直觉行情就会崩。

本框架的适用范围:货币体系变迁分析、汇率趋势判断、大类资产定价逻辑审视、全球失衡与金融脆弱性评估。

全流程:三层诊断

第一层:穿透到底——货币的本质是什么?

核心问题:我们讨论的这个”钱”,它的接受度来自哪里?

货币最底层的根源不是国家法律、不是价值核算,而是在陌生人跨界交换中形成的共同接受机制。谁能被更多陌生人在更多极端场景下接受,谁就更接近真正意义上的”钱”。

三种接受度的来源:

| 接受度类型 | 来源 | 代表 | 最强场景 | 最弱场景 |

|---|---|---|---|---|

| 原始接受度 | 物理属性共识(不腐不朽、稀缺) | 黄金 | 主权崩塌、秩序归零 | 日常小额交易 |

| 制度化接受度 | 国家强制力 + 金融网络 + 军事力量 | 法币(美元) | 主权范围内、全球贸易 | 跨主权低信任场景 |

| 技术共识接受度 | 密码学 + 去中心化网络 + 社区共识 | 比特币 | 跨主权抗审查场景 | 主权法律严格管控场景 |

决策规则:

- 分析任何货币现象时,先问:这个判断建立在哪种接受度之上? 如果建立在制度化接受度上(如”美元强因为美国强”),就要追问:制度基础是否在松动?

- 当市场出现反直觉行为(如黄金在避险中不涨反跌),检查:是否发生了接受度层级的切换?(例如从”避险买黄金”切换到”Fed紧缩预期主导→美元制度层接管定价”)

认知引擎:第一性原理——交易发生的前提是双方都”接受”某个中介物。不同来源的接受度,其边界条件截然不同。不理解这一点,就无法理解为什么同一种资产在不同场景下表现完全相反。

案例锚点:货币的最深底层不是主权背书或价值核算,而是跨信任边界的接受机制

第二层:识别结构——当前秩序是什么形态?

核心问题:现在的全球货币秩序是”美元一家独大”,还是多层共存?

历史上的货币体系从来都是多层结构——金银复本位、金本位+纸币、黄金+美元+SDR——从来没有过真正的”单一货币统治”。当前秩序同样是三层共存:

| 层级 | 角色 | 解决的问题 | 当前状态 |

|---|---|---|---|

| 底层:黄金 | 最终认账工具 | ”最后一层,谁认谁?“ | 央行持续增持,地缘冲突中重新发声 |

| 中层:美元 | 日常运行的体系锚 | ”现实世界里用什么结算?“ | 仍是全球储备/结算/定价主导,但三支柱在松动 |

| 上层:比特币 | 新秩序试探 | ”法币之外有没有替代锚?“ | 从投机资产向战略储备候选演进中 |

三者不是替代关系,而是分属不同信任层级。 黄金管”最后认账”,美元管”日常运行”,比特币管”新可能性试探”。

决策规则:

- 讨论”美元会不会崩”→ 先问:谁能接管美元的中层功能?(需要同时具备结算网络、定价权、资本市场深度)。目前没有单一替代者。

- 讨论”黄金会不会涨”→ 先问:底层信任是否在松动?(央行购金加速、地缘冲突升级、主权信用受质疑 = 底层被激活)

- 讨论”比特币有没有未来”→ 先问:它在解决什么层级的问题?如果被主权国家吸纳为储备,它就从”反体系资产”变成了”新体系组件”,逻辑完全不同。

认知引擎:分形——多层货币结构在历史中反复出现,只是每层的角色在演化。识别当前处于哪种结构形态,比预测某一层的价格更重要。

案例锚点:现代货币秩序呈现黄金-美元-比特币的三层结构而非单一霸权

第三层:动态诊断——哪里在松动、哪里在强化?

核心问题:三层结构中,哪些节点正在发生变化?变化方向是什么?

这是表层操作层——大多数分析直接从这里开始,但没有前两层的锚定,这一层的判断很容易被市场情绪带跑。

3A:美元体系三支柱诊断

美元的全球主导地位建立在三根支柱上,它们可以同时被削弱:

| 支柱 | 机制 | 松动信号 | 当前状态 |

|---|---|---|---|

| 石油美元 | 全球能源以美元定价结算 | 沙特等国多元化、OPEC+与美国利益分化、本币结算增加 | 🟡 明显松动 |

| 商品美元 | 大宗商品以美元计价 | BRICS结算扩张、人民币跨境结算增长、去美元化倡议 | 🟡 持续侵蚀 |

| 金融美元 | 美债/美股是全球避风港 | 美债再融资压力、外国官方持有人配置偏好转变、CAPE极端高估 | 🟡 信心边际下降 |

关键洞察:三根支柱不是独立的,它们会相互踩踏。 石油结算松动 → 商品定价跟着松 → 金融资产吸引力下降 → 反过来再给前两者补刀。这是正反馈环路,不是线性过程。

但也不要过度悲观:美元的网络效应惯性极强。三根支柱各松一点,整体架构短期内依然屹立。关键是观察松动的速度和方向,而不是松动的存在本身。

3B:全球失衡→脆弱性传导

全球贸易和资本失衡不会停在经常账户数字上——它必然通过跨国资本流动进入各国资产负债表:

持续失衡 → 顺差方积累债权 / 逆差方积累债务

→ 金融体系层层包装、加杠杆、跨期限配置

→ 繁荣期看似"金融创新",底层是脆弱性累积

→ 流动性收紧时集中爆发金融危机的结构性种子永远在繁荣期埋下,从来不是在衰退期形成的。

诊断三要素:

- 期限错配:短期资金投向长期资产(2008年美国案例)

- 币种错配:本币收入偿还外币债务(1997年亚洲案例)

- 杠杆率:系统整体杠杆水平(全球普遍风险)

分形验证:1997亚洲→2008全球→? “失衡→金融化→脆弱性→危机”的结构图谱惊人地自相似。

3C:政策分化≠资产脱钩

一个常见误判:不同国家货币政策分化,所以资产价格会脱钩。

事实恰恰相反:政策分化本身会触发资本再配置,反而可能导致资产价格共振。机制:

政策分化 → 相对收益比较 → 资本从低收益流向高收益

→ 产业景气跨市场扩散 → 区域资产同步重估决策规则:看到”全球政策分化”时,不要默认”各走各的路”——要检查资本流向和产业扩散路径,共振可能比你想的来得更快。

3D:表层判断的常见陷阱

| 表层判断 | 底层真相 | 为什么会错 |

|---|---|---|

| ”贸易顺差强→货币必然走强” | 汇率取决于资本流向,不只是货物贸易 | 金融账户的对外配置和美元需求可以完全抵消顺差效应 |

| ”短期美元强→美元体系无虞” | 冲突初期避险强化美元是短期效应 | 战争长期化会推动各国加速结算/储备多元化 |

| ”高集中度=强势” | 集中度越高,叙事越强,但也越脆弱 | 当核心变量转弱(如AI叙事退潮、七巨头盈利拐点),趋势行情瞬间变高波动 |

| ”美国增长强→一切都好” | 要区分增长内核 vs 体系红利 | 如果资本更多服务于估值/回购/金融工程而非生产率,优势靠体系位置而非质量维持 |

认知引擎:第一性原理 + 分形——每个表层判断都需要穿透到底层机制,然后用历史模式验证。

案例锚点:美元体系正面临石油美元、商品美元与金融美元三大支柱的结构性松动、全球贸易与资本失衡必然通过资产负债表转化为金融结构的脆弱性、贸易顺差强,不等于货币必然走强、高集中度叙事的强势,也意味着高脆弱性、美国的真正考题不是还能不能维持表面繁荣,而是增长内核与体系红利之间的比例是否在恶化

可复用工具箱

工具1:接受度层级速查

遇到任何”XX能不能当钱/能不能保值”的问题,先定位它的接受度来源:

- 来自物理属性(黄金类)→ 极端场景最强,日常效率最低

- 来自制度网络(法币类)→ 日常最强,制度崩塌时最弱

- 来自技术共识(加密类)→ 跨主权抗审查最强,监管打压时最弱

工具2:美元三支柱健康度仪表盘

| 支柱 | 核心监测指标 |

|---|---|

| 石油美元 | 沙特石油交易中非美元结算比例;OPEC+政策与美国利益一致度 |

| 商品美元 | 人民币跨境结算占比趋势;BRICS结算机制进展 |

| 金融美元 | 美元在全球外储占比(跌破50%为警戒线);外国持有美债比例;美债10Y-2Y利差 |

三个支柱中任何一个的核心指标出现趋势性恶化 → 关注是否触发相互踩踏。

工具3:全球失衡脆弱性三维检测

| 维度 | 健康 | 警戒 | 危险 |

|---|---|---|---|

| 期限错配 | 银行资产负债久期匹配 | 短端融资占比上升 | 大规模短借长贷 |

| 币种错配 | 外债/外储比率<100% | 100-200% | >200% |

| 杠杆率 | 私人部门杠杆稳定 | 快速上升 | 2年内翻倍 |

工具4:资产反直觉行为解码器

当资产出现反直觉表现(如避险时黄金不涨反跌),按以下顺序排查:

- 接受度层级是否切换了?(从”避险→买黄金”切到”紧缩预期→美元制度层接管”)

- 定价主因子是否换了?(从定价”地缘风险”切到定价”央行政策路径”)

- 是否处于两种逻辑的交叉点?(短期一个逻辑、中期另一个逻辑,市场在两者之间震荡)

工具5:体系红利 vs 增长内核速判

对任何主导型经济体(当前是美国),持续追问:

- 资产价格上涨,多少来自生产率提升(增长内核),多少来自财政赤字/金融工程/体系位置(体系红利)?

- 两者的比例在改善还是恶化?

- 如果体系红利占比持续上升 → 这是”被延迟暴露的脆弱”,不是”持续领先”

避坑清单

- 别用单层逻辑看多层体系 — “美元崩了黄金就涨”太简单。三层各有各的逻辑,可能同涨、同跌、或一涨一跌

- 别把短期避险等同于长期信用 — 冲突初期美元走强是避险惯性,不代表美元体系根基稳固

- 别忽视网络效应的惯性 — 美元体系即使三支柱都在松动,网络效应仍然极强。“松动”和”崩塌”之间可能有数十年

- 别在繁荣期忽视脆弱性 — 失衡→金融化→脆弱性的种子在繁荣期种下,等你看到危机时已经晚了

- 别把政策分化等同于资产脱钩 — 资本会追逐相对收益,政策分化反而可能驱动共振

- 别用贸易数据预测汇率 — 资本账户流向的影响力远大于经常账户。顺差国的货币不一定升值

- 别混淆”增长内核”和”体系红利” — 一个靠生产率,一个靠位置。两者都能支撑繁荣,但韧性完全不同

案例验证:2026年全球货币格局

用框架三层诊断:

| 层级 | 诊断 | 状态 |

|---|---|---|

| 第一层:接受度 | 黄金原始接受度被地缘冲突重新激活(央行持续增持、避险需求);美元制度接受度仍强但边际松动;比特币接受度在机构化中(ETF、部分国家储备讨论) | 底层在微妙位移中 |

| 第二层:结构 | 三层共存结构未变,但比特币从纯上层试探开始向中层渗透(被纳入机构组合和主权讨论) | 结构缓慢演化 |

| 第三层A:美元三支柱 | 石油美元:沙特多元化加速,美伊冲突期间美国自己松动美元排他性;商品美元:人民币跨境结算持续扩张;金融美元:美债再融资压力+CAPE极高+科技七巨头集中度30%→高脆弱性 | 🟡 三支柱均在松动但未崩 |

| 第三层B:全球失衡 | 中国顺差持续扩大 + 美国财政赤字6%+ + 跨境资本向美元资产集中 → 典型的繁荣期脆弱性积累 | 🟡 种子在种 |

| 第三层C:反直觉行为 | 美伊冲突期间黄金先涨后跌+美元持续涨 → 市场从定价”避险”切换到定价”Fed紧缩预期” | 印证接受度层级切换机制 |

整体判断:货币秩序处于”慢变量松动期”——三层结构整体稳定,但第三层的所有松动信号都在同方向积累。这不是明天就崩的节奏,但也不是可以忽视的噪音。关键观察点:美元在全球外储占比何时跌破55%(当前约58%),以及比特币何时被5个以上主权国家正式列为法定储备。

认知引擎连接

| 引擎 | 在本框架中的角色 |

|---|---|

| 第一性原理 | 主引擎。穿透到货币本质(接受机制),拆解美元三支柱各自的因果链条,解码每一层表层判断背后的底层逻辑 |

| 分形 | 识别货币体系演化的历史自相似:多层结构反复出现(金银→金本位+纸币→黄金+美元+SDR→黄金+美元+比特币);“失衡→金融化→脆弱性→危机”的模式在1997/2008/当前反复上演 |

底层卡片索引

第一层(货币本质)

- 货币的最深底层不是主权背书或价值核算,而是跨信任边界的接受机制

第二层(三层结构)

- 现代货币秩序呈现黄金-美元-比特币的三层结构而非单一霸权

- 实体|黄金

- 实体|美元

- 实体|比特币

第三层(动态诊断)

- 美元体系正面临石油美元、商品美元与金融美元三大支柱的结构性松动

- 短期美元强化,不代表长期石油美元信用稳固

- 全球贸易与资本失衡必然通过资产负债表转化为金融结构的脆弱性

- 贸易顺差强,不等于货币必然走强

- 高集中度叙事的强势,也意味着高脆弱性

- 美国的真正考题不是还能不能维持表面繁荣,而是增长内核与体系红利之间的比例是否在恶化

- 宏观政策分化,并不妨碍资产价格共振

演进轨迹

| 日期 | 版本 | 变更 | 来源 |

|---|---|---|---|

| 2026-03-26 | v1.0 | 新建正式方法论:三层诊断框架 + 美元三支柱诊断 + 全球失衡脆弱性 + 工具箱 + 避坑清单 + 2026案例验证 | 9张判断卡片 + 3张实体卡片蒸馏 |